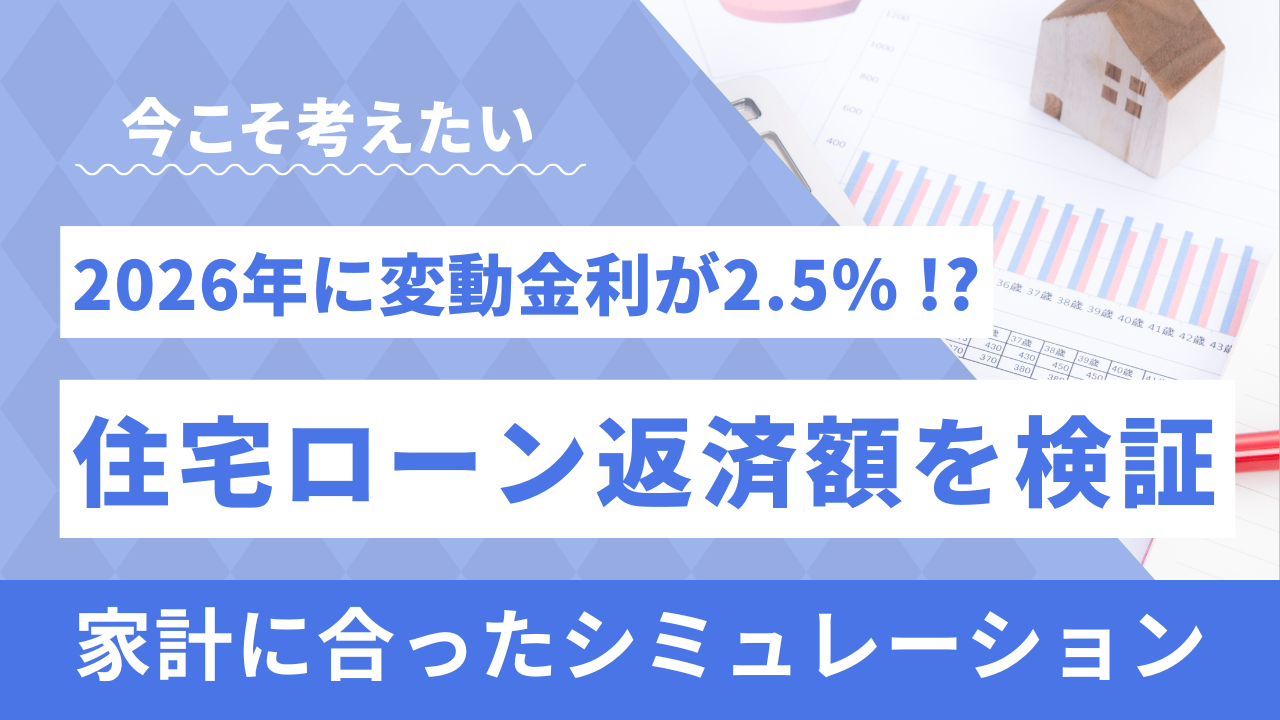

2026年に変動金利が2.5%って本当?ローン返済額 シミュレーションで検証

「2026年には変動金利が2.5%に、固定金利は4%に上昇する」との刺激的な記事を、最近よくネットで目にします。

2026年、つまりあと1年足らずで、現在より約1.5%上がるのではないか、ということです。

こうした記事は多くの場合、「金融機関の予測」や「エコノミストの見解」といった一見信頼できそうな情報を根拠にしています。

そうした予測に目を引かれ、「本当にそうなるのかも?」と不安を抱くのは自然なことです。

特に変動金利で住宅ローンを組んでいる人にとっては、日々の生活に直結する問題ですから、不安になるのは無理もないことです。

でもこれから家を買う人にとっては、いまいちピンと来ないかもしれません。

まだ住宅ローンを借りたことがなく、現在の金利水準や変動の影響を実感しにくいからです。

興味深いのは、こうした記事を読んで不安を強めている人の多くは、これから家を買う人でなく、既に買った人、特に購入から5年以上住宅ローンの返済を続けている人だという点です。

それはなぜかというと、実体験があるからです。購入当時は「安い」と感じて選んだ変動金利が、近年少しずつ段階的に上がってきた現実をまさに今、目の当たりにしています。

・「毎月の返済は変わらないけど、銀行から金利引き上げの案内が届いた」

・「金利の引き上げの知らせがあって、実際に毎月の支払いが増えた」

・「ニュースで金利上昇の話題ばかり聞くと、この先どうなるのか不安になる」

といった声をよく耳にします。

こうして「既に返済を続けている人の恐怖」が大きくなっています。

その恐怖が一定水準を超えた方々は、毎月の返済額が上がるのを承知で、固定金利への借り換えを選ぶ動きが強くなっています。今年は特にその傾向が目立ちます。

実際、2025年10月1日からみずほ銀行が変動金利を0.25%引き上げるというニュースがありました。金利がこうしてジワジワ上がると、現在借りている人には、返済のプレッシャーが重くのしかかってくるのです。

では、実際に金利が記事の通り上昇した場合、家計はどうなるのでしょうか。

最近は建築費や土地価格の高騰により、借入額が4,000万円を超えるケースが普通になってきています。

新潟でも人気エリアでは安くても5,000万円超がスタートライン、というケースも珍しくありません。

そこで仮に、4,000万円を35年ローンで借りた場合を例に、シミュレーションしてみましょう。

現在の変動金利水準である0.85% を基準に、もし2.5%、さらに4.0% に上がった場合を比較します。

金利0.85%の場合:毎月 約11.0万円

金利2.5%の場合:毎月 約14.3万円

金利4.0%の場合:毎月 17.7万円

つまり、返済額で増えるのは以下となります。

金利が 2.5% に上昇 → 月々 +3.3万円

金利が 4.0% に上昇 → 月々 +6.7万円

この毎月の差は家計にとって大きいです。教育費や生活費がかさむ時期に重なれば、じわじわと家計を圧迫します。

さすがに毎月3万円も返済額が増せば、家計はかなりきついです。

たしかにこれは恐怖と言えます。

ここで強調しておきたいのは、本記事は「変動金利が必ず2.5%や4.0%になる」と断言するものではない、という点です。

実際の金利は、国内外の経済情勢や日本銀行の政策、世界の金融環境によって変わります。

予測はあくまで予測でしかなく、私はそこまで上がらないのではないかと思っています。

あと1%は今後数年で上がると思います。ですが、そのあたりで止まり、上がったり下がったりというふうになるのではないか、と予想しています。

そもそも、そんなに一気に上昇すれば、日本の国内総生産の多くを占める住宅・不動産市場は壊滅的になってしまいます。家を買おうと思う人が誰もいなくなってしまうのです。

それが分かっていて、景気低迷の方向に進むようなかじ取りをするとは思えません。株価が最高値を更新しているような今の時期は特にです。

ただし、緩やかな上昇基調は今後も続く可能性が高いとも言われています。

ポイントは、金利が上がることをあきらめる空気感を醸し出すことです。景気は、「気」というように、世の中全体の気配や気持ち、雰囲気からも作られます。大多数が「金利上昇をあきらめる」形で受け入れられるようになれば、じわじわと金利は上がっていくでしょう。

今はそんな空気の醸成を狙っている時期です。

「じゃあ結局、住宅ローン金利はいつか上がるってこと?」と、後ろ向きになるのは待ってほしいのです。

今だからこそ大切なのは、記事の見出しに振り回されることなく「もし実際に金利が上がった時、自分の家計にどう影響するか」を具体的にシミュレーションすることです。

試算をしておくだけで、以下のような選択肢を冷静に検討することができます。

・一部、繰り上げ返済するか

・固定金利に借り換えるか

・教育費や老後資金とのバランスをどう取るか

「知らない」ことは最大の不安を生みます。ですが、「数字で具体化する」ことで、その不安は驚くほど小さくなるのです。

今後間違いなく言えるのは、金利上昇により、住宅購入に充てられる予算は下がってしまう、ということです。

例えば、新潟で共働き世帯でも、金利上昇が進めば5,000~6,000万円の住宅ローンを組むのは難しくなるでしょう。

金利上昇の影響で、倒産する会社、整理を行う会社も当然ながら出てくるでしょう。

需要がなくなれば土地や建物の値段が下がり、結局金利が上がってもイーブンだと考える方もいます。

ですが、そもそも建築業界は人手不足で供給量のボリュームが減り続けています。国は賃上げを推し進めるムードですし、建築業界は人件費のかたまりです。

そんな単純な話で、建物の価格が下がるとはとうてい思えません。

このような時代に家を手に入れるには、ますます予算の組み方に戦略が求められるようになります。

もし「変動金利が 2.5%、固定金利が 4%」 という未来になったとしても、準備している人は慌てません。

私自身は、2020年のコロナ禍以降にそんな未来も織り込んで、家計運営してきました。

当時は金利上昇を見込んで、貯金から証券へと資産運用の配分比率を増やす方向へアクセルを一気に踏み込みました。

そして今は資産運用にブレーキをかけ、一部を利益確定したりしながら、繰り上げ返済の方向へアクセルを割と目いっぱいに踏み込む方針へと変えたところです。

もちろんこれが正解なのかは誰にも分かりません。

ですが、自分なりの考えを持って家計運営をすることは、とても大切だと考えます。

怖いのは「何も考えずに、金利上昇の日を迎えること」です。

金利の動きは私たちにコントロールできません。しかし、家計の備えやローン設計は自分でコントロールできます。

くれぐれも金利変動に振り回されて、家計が原因でメンタルが疲弊しないようにしていきましょう。

<無理のない資金計画を!>

~新潟住まいのお金相談室ブログ「2026年は変動金利2.5%って本当?ローン返済額シミュレーションで検証」より〜