【7%の人しか知らない】住宅購入前に必須!20年先までのライフプラン活用法とは?

「あなたは将来を考えて、生活設計を立てていますか?」

こんなふうに突然聞かれたら、ドキッとしませんか?

将来のことを真剣に考えるのは億劫に感じるかもしれません。

しかし、「人生100年時代」と言われる現代において、ライフプランニングは人生を豊かに過ごすための重要な羅針盤となります。

今回はそんな方向けに、将来を見据えたライフプランの重要性や考えるうえでのポイント、そして具体的な活用方法について解説していきます。

私自身、ライフプランのことを真剣に考え始めたのは、家を建てることを考えたから。

借金が好きではなく、重荷にならない程度に借金を返済しようと気をつけたかったんです。

でも、結局具体的に何かアクションを起こしたわけではありませんでした。

特に根拠はありませんでしたが、自分で何となく借金の上限値を決定。その範囲内で、家を建てようとしました。

ですが、この「何となく」は妻いわく数字とデータを愛する自分としては、落ち着かないものでした。

家が建ってから少し経ってFPの資格を取り、具体的に考える根拠が分かりました。

無根拠だった住宅のローンの借り入れ金額もムリがないと確認。

将来に対する漠然とした不安はかなり減りました。

特に大きな違いは、今までと違い「収入の中でできること」を決めたからです。自由にできないことも増えました。

ですが、子どもも生まれ、自分たちが楽しむフェーズから家族のためというフェーズへ移行するタイミング。そんなに苦しいものではありませんでした。

子を持つ30代の大人にしかできないことを、今後は楽しむことにしたのです。

現状を把握したうえで、自分自身が思い描く生活設計を立てることはとても重要です。

家づくりを検討しているあなたも、この記事を読んでいるということは既にかなり行動ができる方です。

家を建てる前に具体的に生涯設計を実際に立てるという人は、あまり多くはありません。

立てたほうがいいかなと思っても、次のアクションを取る方が極めて少ないのです。

「家計の金融行動に関する世論調査(二人以上世帯調査)※1」に、興味深いデータがありました。

以下のアンケート結果をご覧ください。

この結果から見ると、約3人に1人が具体的に生活設計を立てていると回答しています。

しっかりされている方がとても多い印象を受けますね。

しかし、次の質問に注目してください。

これを見ると、生活設計を立てている人の大半が10年以内。20年以上の人は少数派であると分かります。

住宅購入を検討する際は、20年以上先の生活設計シミュレーションを行うことが重要です。

住宅ローンは35年で組む方が多く、子どもの大学進学や老後生活といったイベントも20年以上先に発生するため、20年未満のシミュレーションでは不十分だからです。

短期的な生活設計は、住宅ローンを組む際の材料として十分とは言えません。

肝心なのはその先だからです。

そのためには、10年以下ではなくて20年以上先の収支を把握することが大事なのです。

大きな支出を見込んでいないシミュレーションは、20年以上先に大きな支出があることに気づかず資金不足に陥り、その結果住宅ローン返済が滞ってしまう可能性があります。

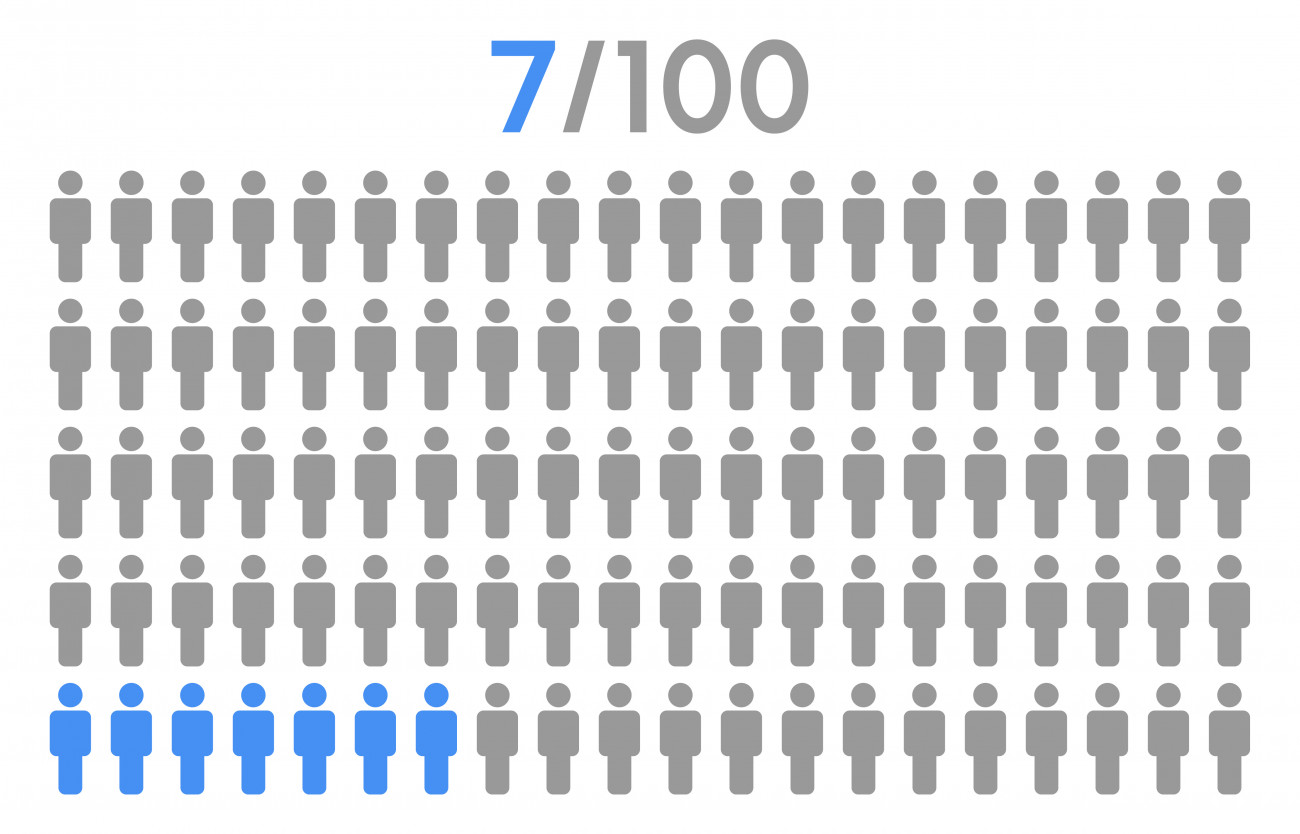

先ほどご紹介した「家計の金融行動に関する世論調査/二人以上世帯調査」によると、「生活設計を立てている」と答えた人の割合は36.7%ということがわかりました。

しかしその中で、「20年より先まで」プランを考えている人の割合は20.6%ということになります。

つまり住宅購入前に正しい判断材料に基づき生活設計を考えられたのは、100人中約7人しかいないということが分かります。

やはり家を建てる前に、役に立つレベルの生活設計をする人は少数派。

でもFPとしては「せっかくなら、せめて人生三大支出くらいは織り込んでほしい」と願っています。

人生における大きな支出は、3つあると言われています。それは何か知っていますか?

答えは、以下の3つです。

①住宅購入費

②教育費

③老後生活費

仮にあなたが今35歳で、4歳と2歳の子どもがいるとしましょう。

下の子が大学を卒業するまでは20年。あなた自身が65歳でリタイヤするまでには30年かかります。

もし今すぐに35年の住宅ローンを組むと、完済までは35年かかることになります。

生活設計の期間が「この先3年間」だった場合、まだ子どもが小学校に入るくらい。

ですから、ほとんど家計の収支は今と変わることはないでしょう。

この3年間が成り立つだけで良いのであれば、今の収入だけを判断し、住宅ローンとして支払える金額で設定しても全く問題ないことになります。

では、「この先10年間」まで成り立つ生活設計の場合はいかがでしょうか。

35歳からの10年間は、最も給与上昇カーブを描きやすい時期なので、仕事が順調であれば気持ちに余裕が生まれていると思います。

上の子どもが中学生。まだ本格的に教育費がかかる時期でもないので、家計的にも余裕を感じやすい時期です。

住宅購入に際し、最も注意が必要なのは、この「生活水準が上がっている時期」です。

なぜなら生活が豊かになっているため、家にかける金額も比例して大きく上がってしまうことが想定されるからです。

10年先には教育費の大きな支出が発生します。

この時期は給与上昇カーブが終わる頃と重なり、住宅ローン返済期間も長くなるため、家計への負担が大きくなる可能性があります。

つまり「この先10年間」と「10年目以降」では、家計に大きな差が生じてしまうのです。

住宅ローン破綻の多くは、収入が高いときに住宅購入したものの、その後、収入減や「予期せぬ」支出により返済が滞ってしまうというパターン。

10年先までしかシミュレーションしていない生活設計は、かえってとても危険なのです。

20年よりも先の将来だとどうでしょうか。

途中で子どもの大学進学費用を織り込まないといけなくなります。

となると、住宅購入にかける予算は慎重にならざるを得なくなります。

また、定年退職時に住宅ローンの残高よりも退職金が多いのか少ないのか。

これも老後に与える影響が大きいため、生活設計は一気に現実的になります。

このことから、20年先のビジョンまで見ないと、人生の三大支出を踏まえて進むのが難しくなります。

ライフプランを20年未満で作っている場合は、住宅購入の判断材料には適していないということになります。

「20年先と言われても現実味が湧かないし、そもそもそんな先のものをつくっても精度が低いのではないか?」と思われるかもしれません。

ですが、あなたの今持っている収入と支出の情報は、あなたが思っているほど今後大きく変化しません。

既にある情報だけでも、20年先の未来を十分予測することが可能なのです。

極端な年収変動を伴う転職をしない限り、収入はある程度予測できます。

支出もあなたが思っている以上に大きく乱高下することはありません。

たとえば教育費は、これまでの膨大なデータから平均値がすでに出ています。

なので生活設計をする際は平均値で計算しても良いですし、安全策として最大値をとっても良いでしょう。

人が具体的にイメージできる将来像というのは、せいぜい3年先と言われています。

逆にその先のことはわからない、というのが当たり前なのです。

そのため、「20年先のビジョン」は考えようともしないし、考えたとしても信ぴょう性がなくて無意味だと感じる傾向があります。

しかし、実際には思っている以上に精度の高い未来予測が可能です。

転職を考えていなければ(または転職しても給与の維持が見込めるのであれば)、精度が高いシミュレーションをつくれるということがだいたいお分かりいただけましたでしょうか。

長期スパンでの生活設計を考えているのでは、100人中7人。

この事実が示すとおり、ほとんどの方は住宅購入時というタイミングでも、自身の生活設計に対してアクションを起こすことはありません。

具体的にどうしたら良いのかがわからない、ということもあると思います。

しかし、もしあなたが「住宅ローンを組む前に生活設計プランをより具体的にしておきたい!」と思っているのなら、短期的な生活設計をつくるのではなく、ぜひ長期的な視野を持ってください。

人生のお金の流れを大まかに把握できれば、お金について悩んだり苦しんだりする時間は確実に減るはずです。

そして、きっとそれがあなたの人生そのものをより豊かにしてくれるでしょう。

※1:金融広報委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果」

~新潟住まいのお金相談室ブログ「住宅専門FPが教える 失敗しないライフプラン活用方法とは」より~